惊不惊喜?意不意外?前所未有过的神奇操作,2020年注册会计师考试准考证打印通道将再次开放。

错过打印的考生,幸福是不是来得有些突然?具体什么情况,请跟随高顿CPA老师往下看!

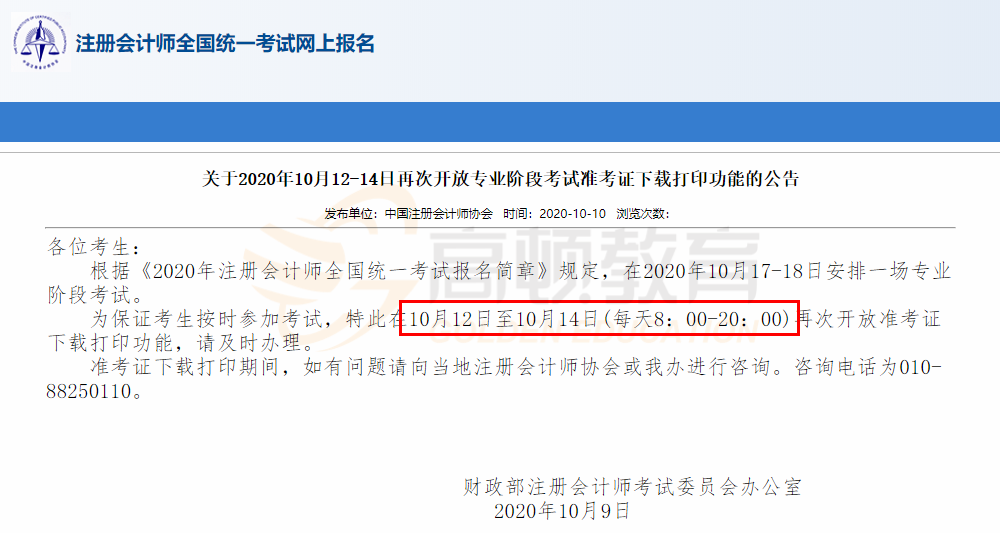

中注协:再次开放专业阶段考试准考证下载打印

10月9日,中注协发布《关于2020年10月12-14日再次开放专业阶段考试准考证下载打印功能的公告》:为保证考生按时参加考试,特此在10月12日至10月14日(每天8:00-20:00)再次开放准考证下载打印功能,请及时办理。

当然,针对11号考试的考生来说已经来不及了,如果你是第二批(10月17、18日)考试的考生,还是有机会在10月12、13、14日三天再次下载打印准考证的!

高顿CPA老师提醒大家,准考证打印过程中遇到问题一定要及时咨询当地注协,尤其是打印通道关闭的情况下,实在想考试,那就赶紧联系你所在地区的省注协,看下他们有没有什么办法能帮你!

考试到来不要慌,还有机会“抢救”一下!

11号就要考试了,就问你慌不慌?是不是难受、激动、恐惧、睡不着觉?就像下面这些同学一样~

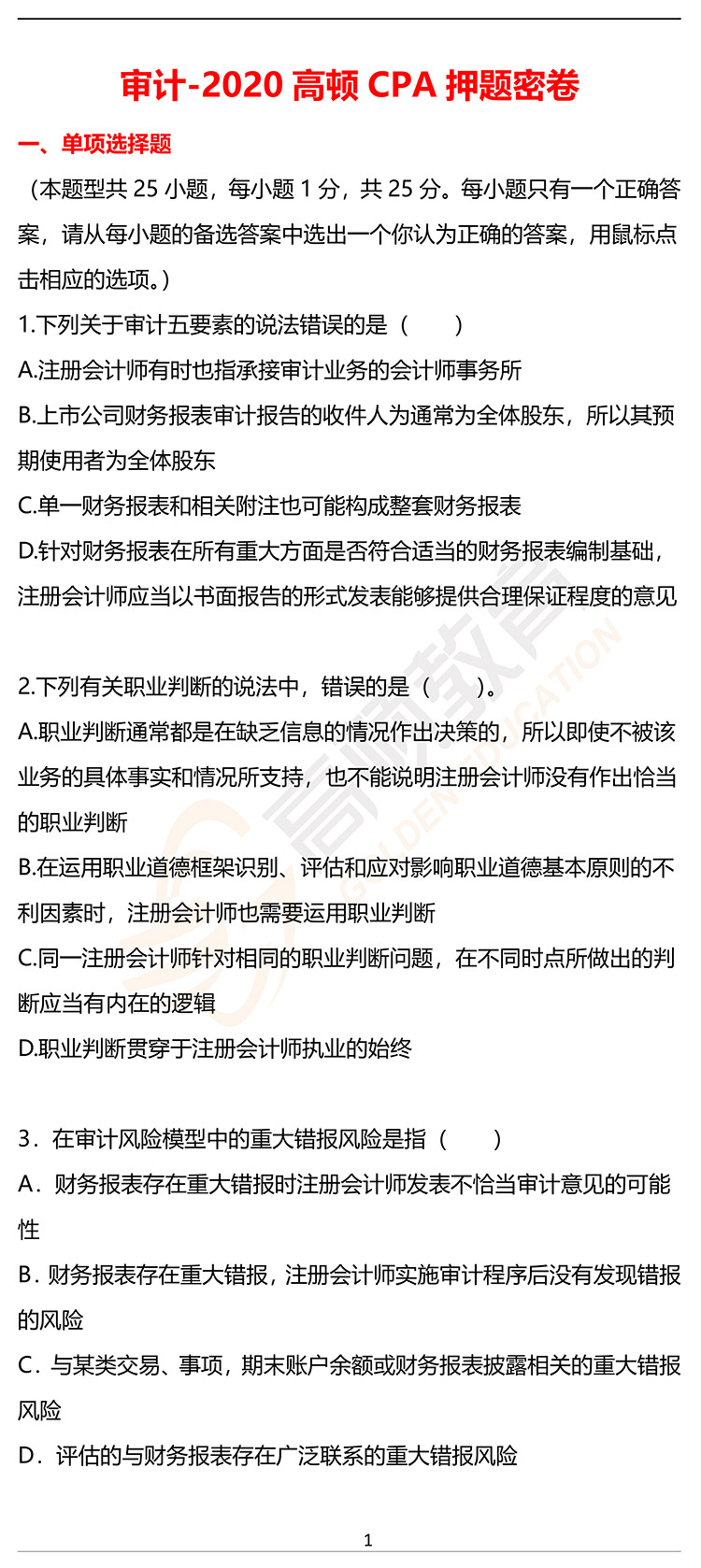

与其花时间来迷茫、恐惧,不如来做一套押题试题,一方面培养考感,另一方面也可能命中考题。高顿CPA研究院的老师已为大家准备了六科押题卷,各位考生们还可以抢救一下!

答案解析

一、单项选择题

(本题型共25小题,每小题1分,共25分。每小题只有一个正确答案,请从每小题的备选答案中选出一个你认为正确的答案,用鼠标点击相应的选项。)

1. 【答案】B

【解析】在实务中可能难以明确所有的预期使用者,例如,上市公司财务报表审计报告的收件人为XX股份有限公司全体股东,但除了股东之外,公司债权人、证券监管机构等显然也是预期使用者。所以不能仅凭收件人确认财务报表预期使用者

2. 【答案】A

【解析】即使有关决策不被该业务的具体事实和情况所支持,职业判断并不能作为注册会计师作出不恰当决策的理由

3. 【答案】C

【解析】根据审计风险模型,重大错报风险是认定层次的风险。与某类交易、事项,期末账户余额或财务报表披露相关的重大错报风险为认定层次的重大错报风险,故选C

4. 【答案】D

【解析】确定重要性需要运用职业判断。通常先选定一个基准,再乘以某一百分比作为财务报表整体的重要性。在选择基准时,需要考虑的因素包括:(1)财务报表要素;(2)是否存在特定会计主体的财务报表使用者特别关注的项目;(3)被审计单位的性质、所处的生命周期阶段(选项A)以及所处行业和经济环境;(4)被审计单位的所有权结构和融资方式(例如,如果被审计单位仅通过债务而非权益进行融资,财务报表使用者可能更关注资产及资产的索偿权,而非被审计单位的收益)(选项B);(5)基准的相对波动性(选项C)。

5. 【答案】D

6. 【答案】D

【解析】重新执行是指注册会计师独立执行原本作为被审计单位内部组成部分的程序或控制

7. 【答案】C

【解析】用于风险评估的分析程序的目的在于识别财务报表层次和认定层次的重大错报风险。C选项错。

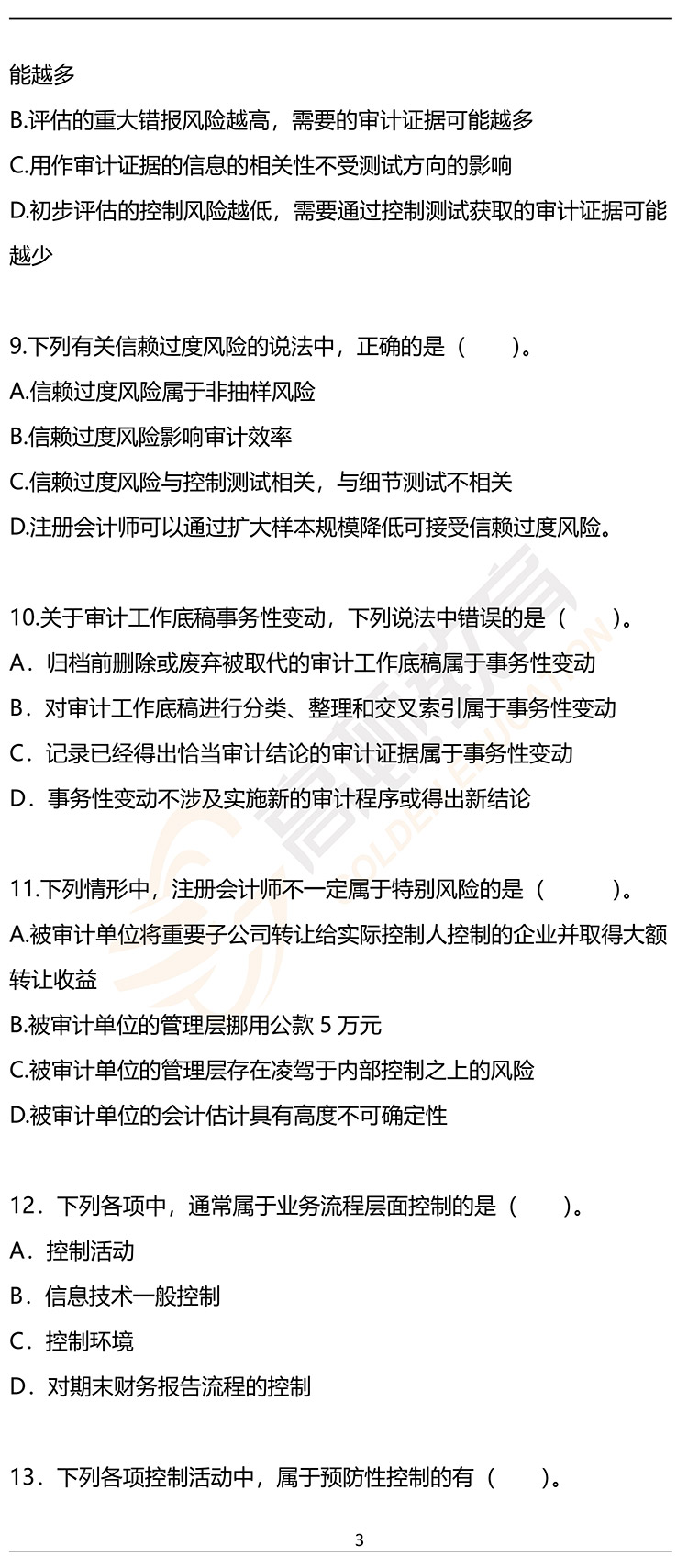

8. 【答案】B

【解析】计划获取的保证程度越高,需要获取的审计证据可能越多,但是未必一定要从实质性程序中获取,也可以从控制测试中获取更多的审计证据,A选项错误。用作审计证据的信息的相关性是受测试方向的影响,比方说,逆差通常应对的是存在或发生,不能用来应对完整性,所以C选项错误。初步评估的控制风险越低,说明内部控制运行越有效,可以多做控制测试,需要通过控制测试获取的审计证据可能越多,选项D错误。

9. 【答案】C

【解析】信赖过度风险属于抽样风险,选项A正确;信赖过度风险影响审计的效果,选项B错误;可接受信赖过度影响样本规模,扩大样本规模可以将实际面临的信赖过度风险降至可接受的水平。D错误。

10. 【答案】C

【解析】记录已经得出恰当审计结论的审计证据属于事务性变动可能属于事务性变动,也可能属于归档后的变动

APP下载

APP下载  1V1专属服务

1V1专属服务