2020年CPA专业阶段第一场考试,已于10月11日,在部分考区举行!不少参考学生,直呼难哭了,甚至有考生考了20分直接崩溃……在此,我们呼吁考生,平常心参考,不要给自己过大的压力!

CPA会计第一场考情分析

针对11日举行的CPA考试第一场,我们邀请高顿CPA研究院罗翔老师,专门做了一场直播。

各章节考到的知识点,梳理如下:

其中第一章至第六章,考到的内容有可比性要求、存货的期末计量、固定资产折旧方法、固定资产的后续支出、资产处置影响的损益类项目,非投资性房地产转换为采用公允价值模式进行后续计量的投资性房地产的账务处理等,多为选择题,也有计算分析题涉及到。

第七至十四章考到的知识点有内部交易对权益法核算确认投资收益的影响原理、资产组减值与商誉减值测试、可转换公司债券、股份支付、亏损合同、确认预计负债、金融负债和权益工具的区分等,这几章节以综合题考察为主!

第二十三章至三十章中,考到关联方关系的判断、投资活动现金流量、资产负债表日后非调整与调整、持有待售长期股权投资、非同一控制下取得子公司购买日合并财务报表的编制等等,考到的题型有单选、多选、计算分析和综合题。

10月17日会计考试押题考点

即将开考的10月17日会计考试,高顿CPA罗翔老师根据相关考情分析,为广大考生提供一些押题考点建议:

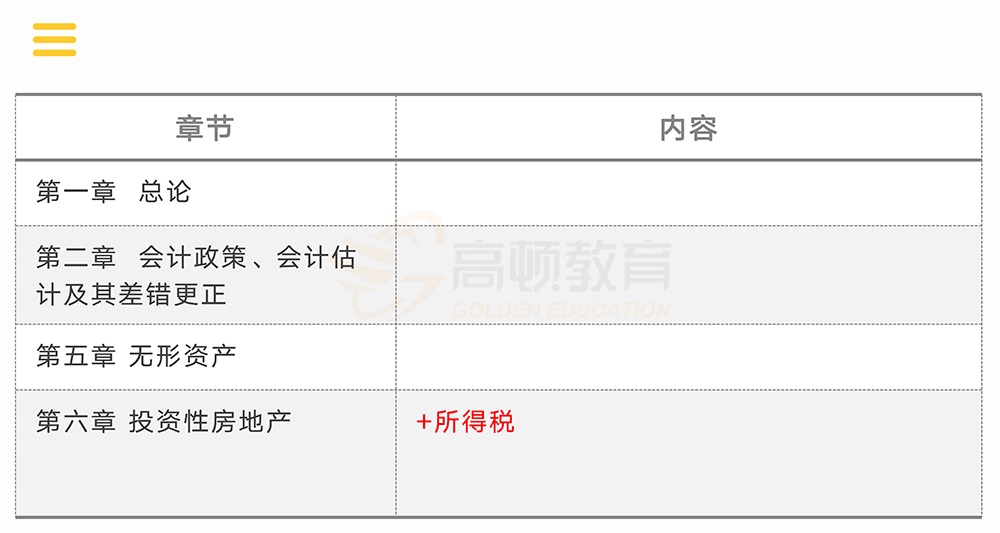

其中前六章节,可能会增加所得税有关的考题!

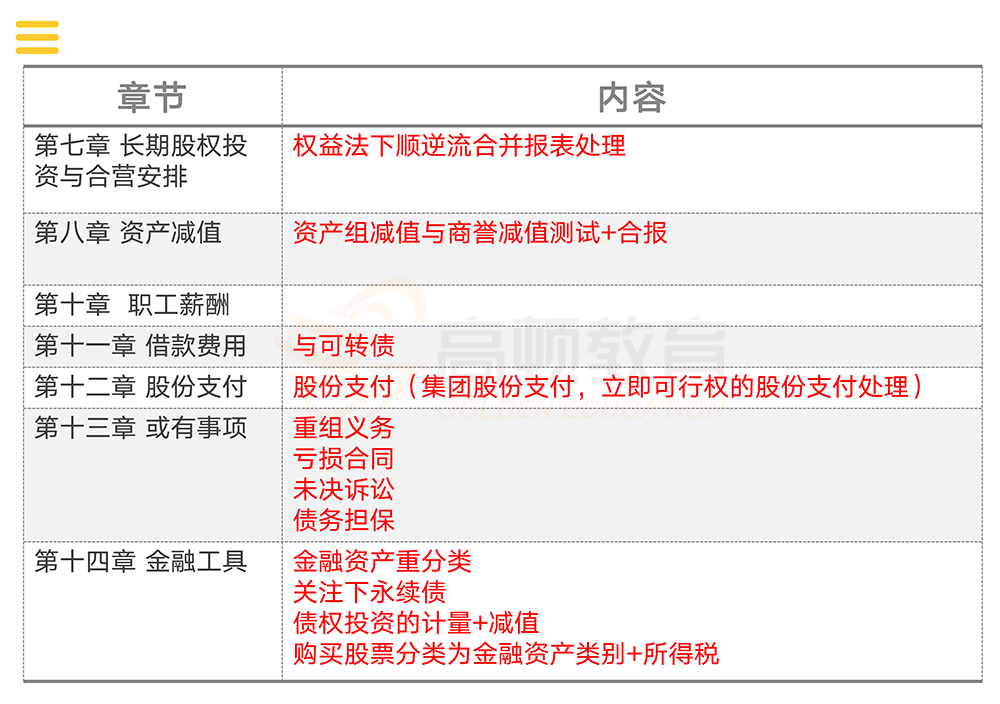

第七章至十四章,考试可能涉及权益法下顺逆流合并报表处理、资产组减值与商誉减值测试、股份支付、重组义务,金融资产重分类等!

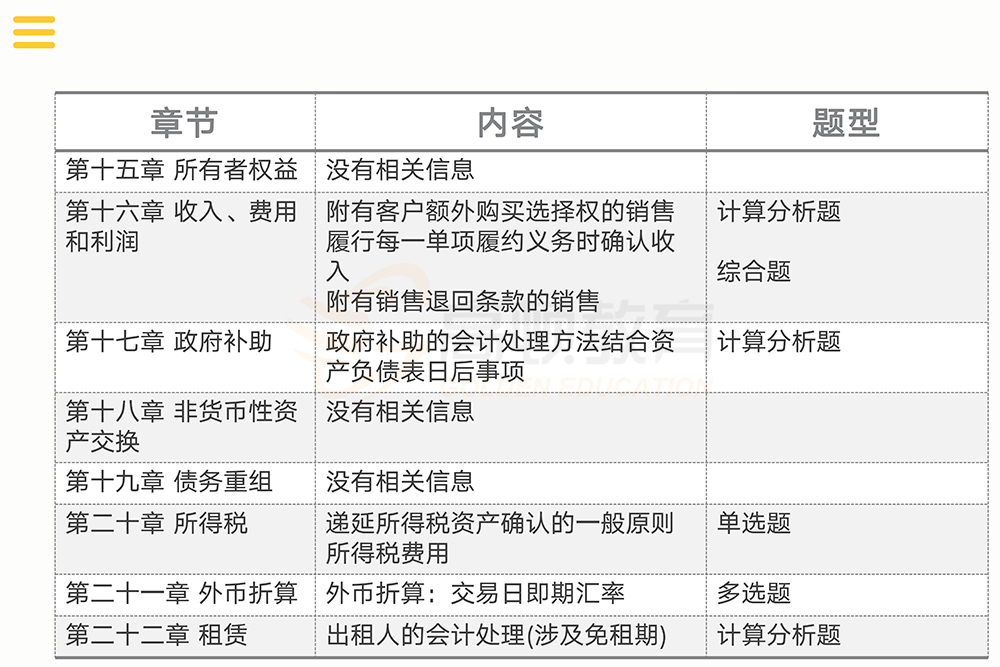

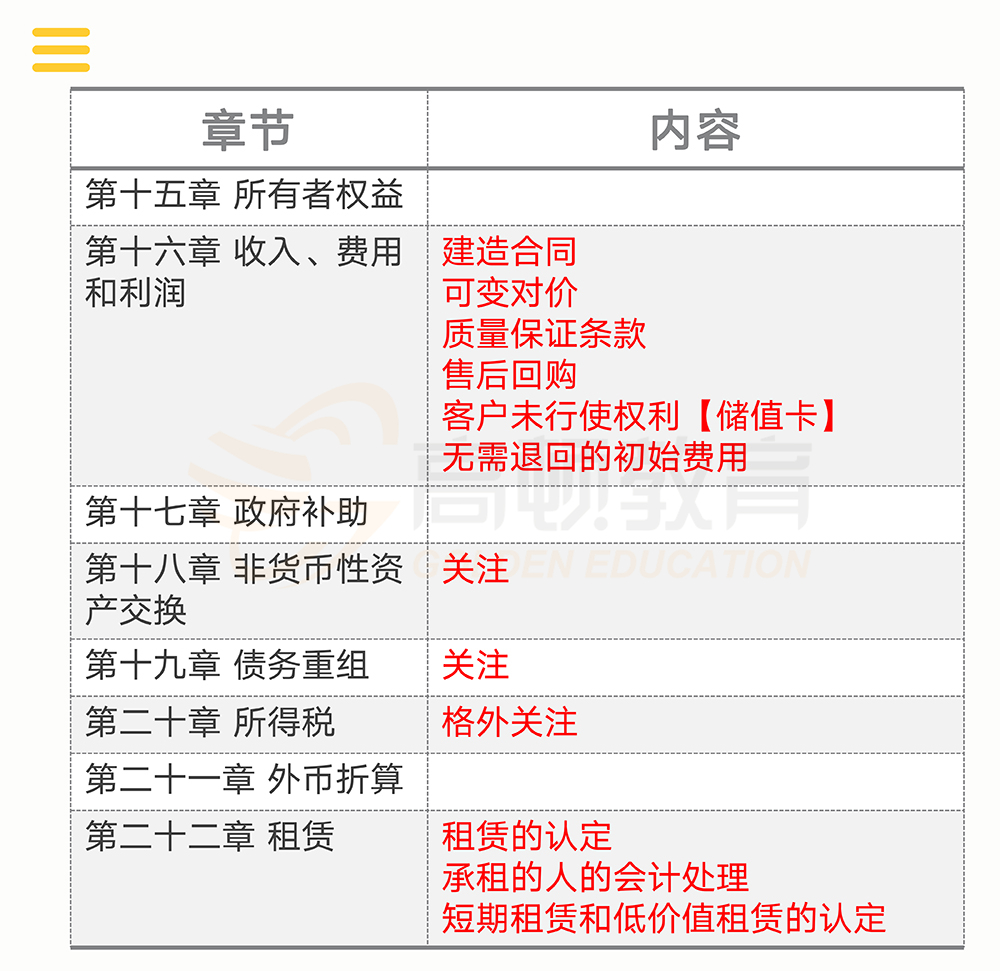

第十五章至二十二章,可能考察到的要点有建造合同、可变对价、售后回购、租赁认定等,需要格外关注所得税章节,如有时间,可以重点学习!

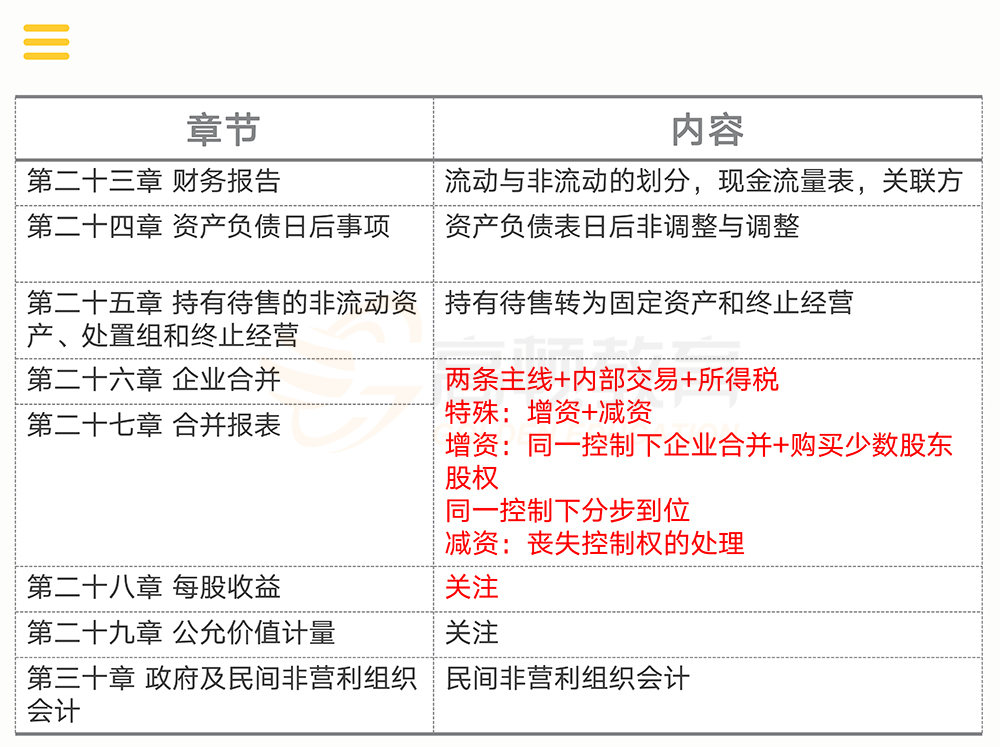

第二十三至三十章,可能考察到流动与非流动的划分、现金流量表、关联方、资产负债表日后非调整与调整、持有待售转为固定资产和终止经营等。

考前还有两三天,希望广大考生,放平心态,按原节奏备考,预祝取得圆满成功!

APP下载

APP下载  1V1专属服务

1V1专属服务