考前涨分,可能吗?

来这,一切皆有可能!

学习新知识已经不切实际,但涨分我们是认真的!高顿CPA老师已为大家准备好“涨分宝”——考前押题。

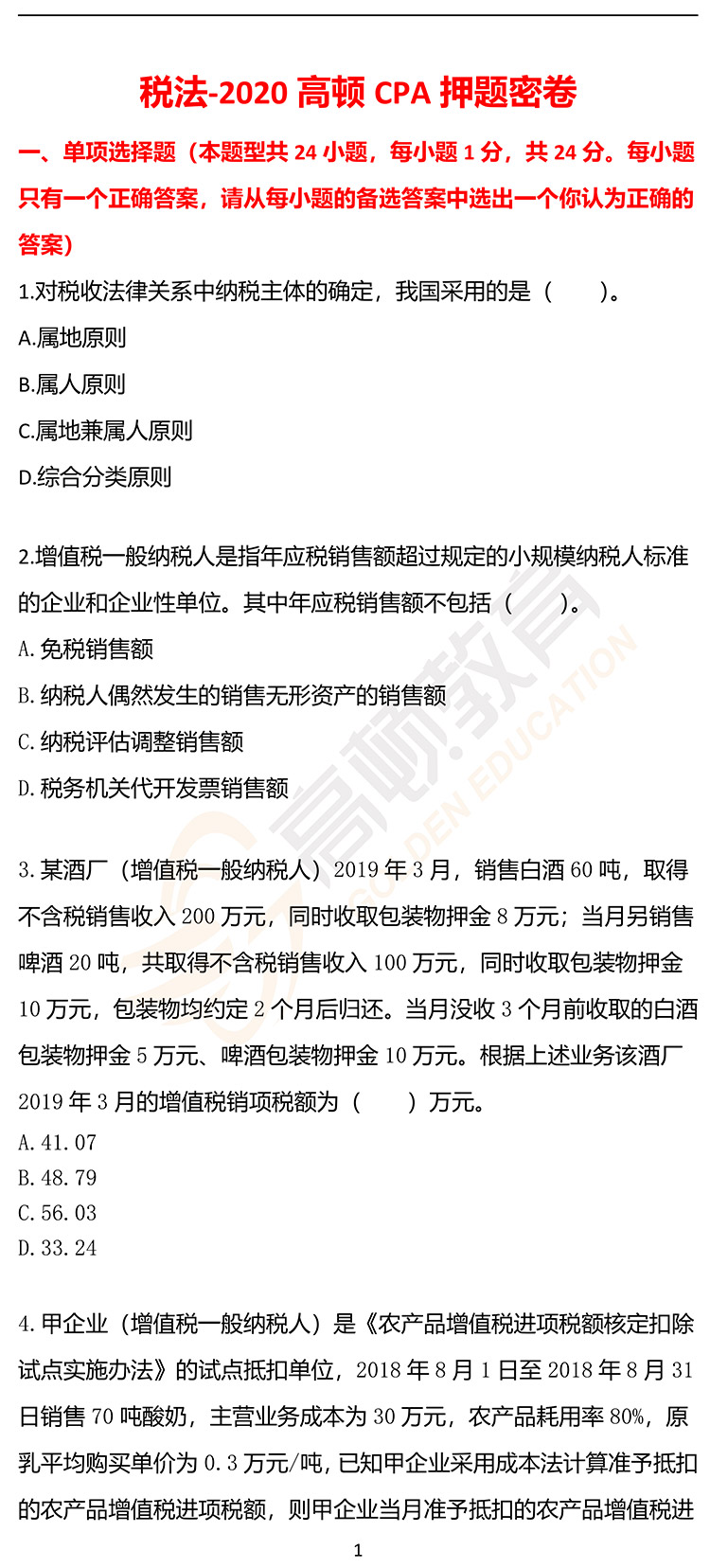

下面继续为大家分享《税法》科目押题练习题,助力各考生考试!

答案解析

一、单项选择题(本题型共24小题,每小题1分,共24分。每小题只有一个正确答案,请从每小题的备选答案中选出一个你认为正确的答案)

1.【答案】C

【解析】在我国,税收法律关系的主体包括征纳双方,一方是代表国家行使征税职责的国家行政机关,包括国家各级税务机关、海关,另一方是履行纳税义务的人,包括法人、自然人和其他组织,在华的外国企业、组织、外籍人、无国籍人以及在华虽然没有机构、场所但有来源于中国境内所得的外国企业或组织。这种对税收法律关系中权利主体另一方的确定,在我国采取的是属地兼属人的原则。

2.【答案】B

【解析】纳税人的年应税销售额包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额,其中纳税申报销售额包括税务机关代开发票销售额和免税销售额;纳税人偶然发生的销售无形资产、转让不动产的销售额,不计入年应税销售额。

3.【答案】A

【解析】对销售除啤酒、黄酒以外的其他酒类产品而收取的包装物押金,无论是否返还以及会计上如何核算,均应并入当期销售额征税,逾期时不再重复计税。啤酒、黄酒的包装物押金收取时不计税,逾期时才计税。该酒厂2019年3月增值税销项税额=(200+100)×13%+(8+10)/(1+13%)×13%=41.07(万元)。

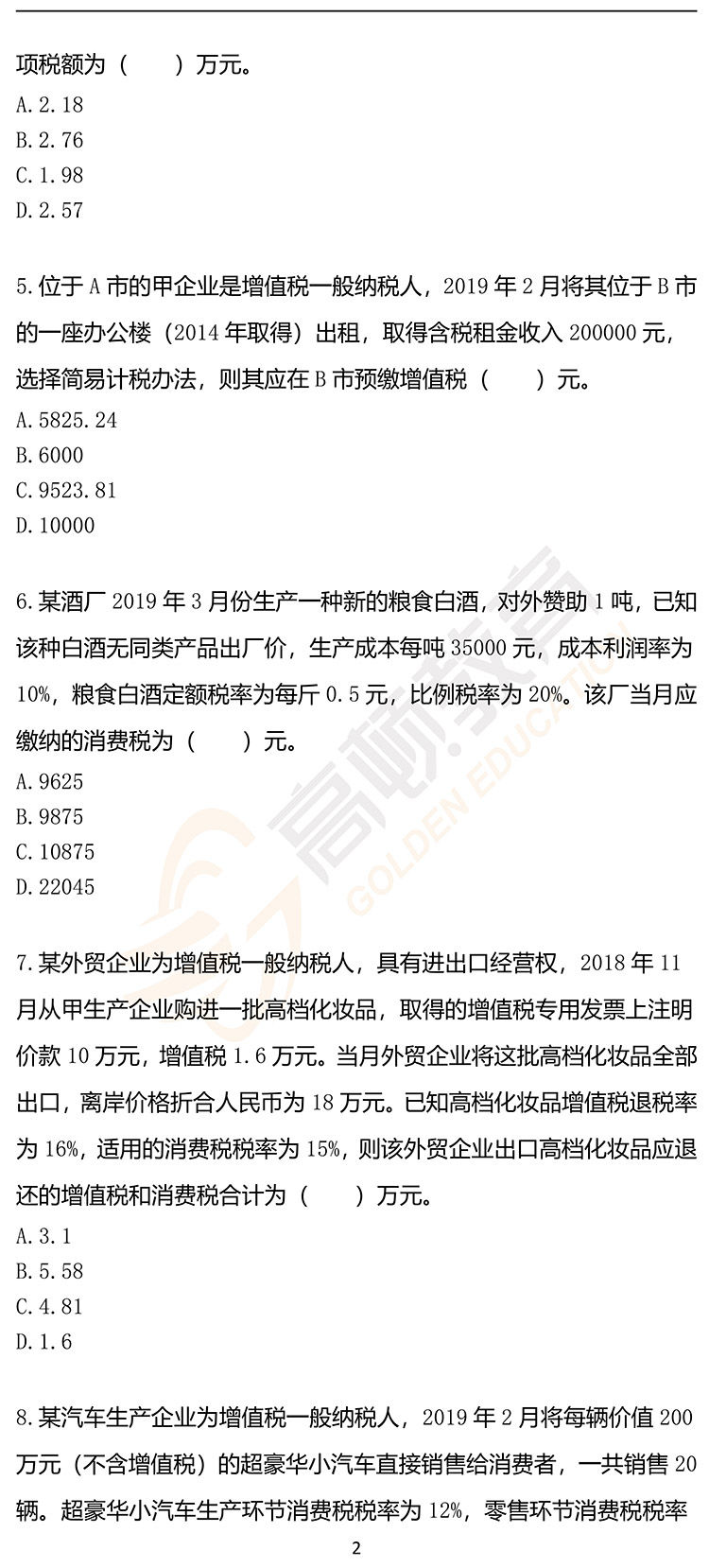

4.【答案】B

【解析】成本法:当期允许抵扣的农产品增值税进项税额=当期主营业务成本×农产品耗用率×扣除率÷(1+扣除率)=30×80%×13%/(1+13%)=2.76(万元)。

5.【答案】C

【解析】应预缴税款=含税销售额÷(1+5%)×5%=200000÷(1+5%)×5%=9523.81(元)。

6.【答案】C

【解析】由于对外赞助的粮食白酒,无同类应税消费品的销售价格,所以需要按组成计税价格计算应缴纳的消费税。从量税额=1×2000×0.5=1000(元),从价税额=[1×35000×(1+10%)+1000]÷(1-20%)×20%=9875(元),应纳消费税=1000+9875=10875(元)。

7.【答案】A

【解析】外贸企业出口高档化妆品,增值税和消费税的退税依据均为购进高档化妆品时取得的增值税专用发票上注明的不含增值税价款,与离岸价格无关。该外贸企业出口高档化妆品应退还的增值税和消费税合计=10×(16%+15%)=3.1(万元)。

8.【答案】A

【解析】国内汽车生产企业直接销售给消费者的超豪华小汽车,消费税税率按照生产环节税率和零售环节税率加总计算。应纳税额=销售额(不含增值税)×(生产环节税率+零售环节税率)=200×20×(12%+10%)=880(万元)。

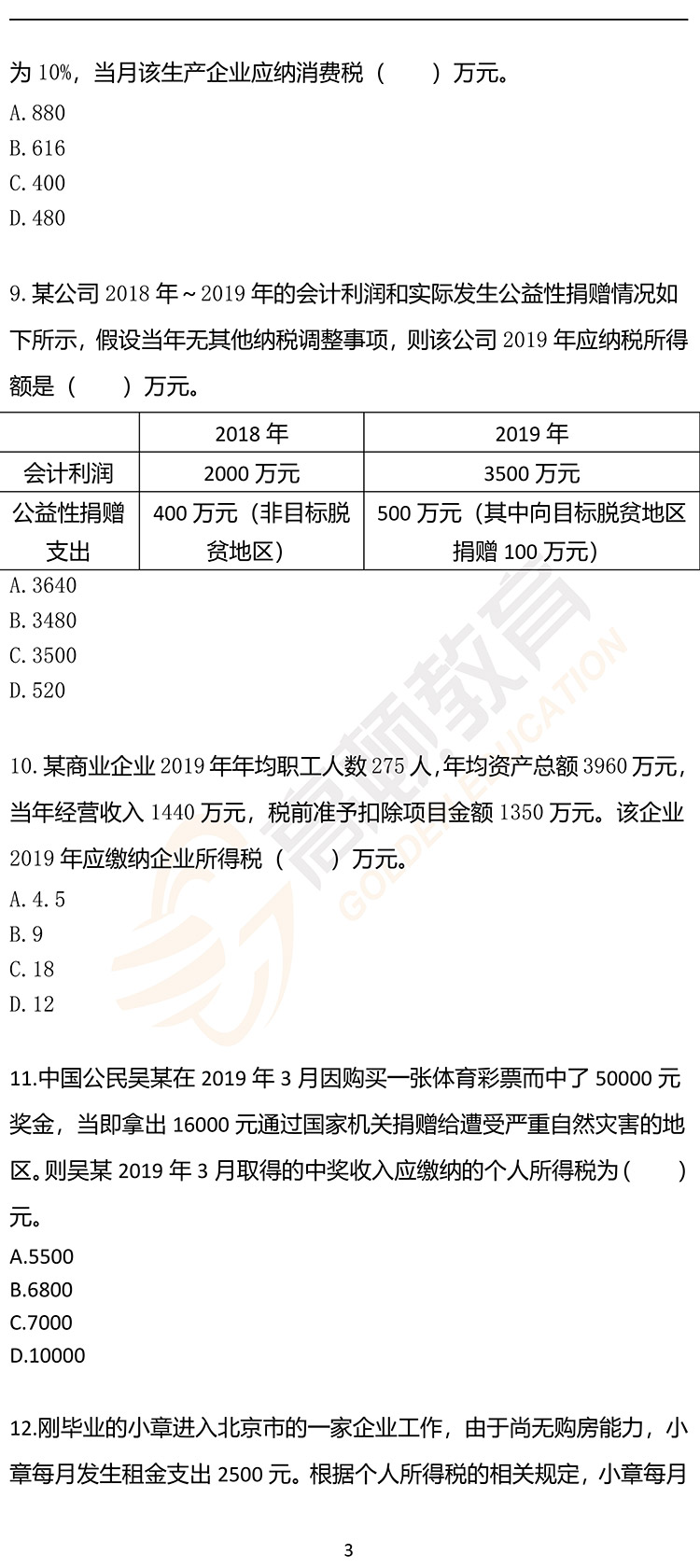

9.【答案】B

【解析】2018年公益性捐赠的税前扣除限额=2000×12%=240(万元),超过限额的部分=400-240=160(万元),结转以后3个纳税年度扣除;2019年公益性捐赠的税前扣除限额=3500×12%=420(万元),先扣除2018年结转的160万元公益性捐赠之后(调减应纳税所得额160万元),剩余可以扣除的限额=420-160=260(万元),2019年发生的公益性捐赠支出中,用于目标脱贫地区的捐赠支出,可以直接在税前扣除,剩余500-100=400万元,需要在260万元的限额内扣除,需要结转以后年度扣除的捐赠支出为140万元,当年调增140万元。2019年的应纳税所得额=3500-160+140=3480(万元)。

10.【答案】A

【解析】该企业2019年应缴纳的企业所得税=(1440-1350)×25%×20%=4.5(万元)。

APP下载

APP下载  1V1专属服务

1V1专属服务